生物降解包装市场份额、规模、趋势、行业分析报告(按产品类型(塑料、纸张);按最终用途行业(食品和饮料、医疗保健、家庭护理/个人护理等);按地区、细分市场和预测,2018-2026年yabo娱乐vip

- 发布日期:2018年10月

- 页数:110

- 格式:PDF

- 报告编号:PM1497

- 基准年:2017年

- 历史数据:2015-2016

报告摘要

全球生物降解包装市场预计将从2017年的51亿美元增长到2018年至2026年的17.4%的复合年增长率。生物可降解包装涉及使用生物基材料进行包装。这些聚合物主要来源于可再生资源,主要是生物基聚合物,根据其来源和产量分为不同类型。包装作为一项技术,涉及对用于储存、分销、销售和使用的不同类型产品的封闭和保护。生物可降解作为一个术语,是指材料在短时间内经过处理后分解并回归自然的能力。

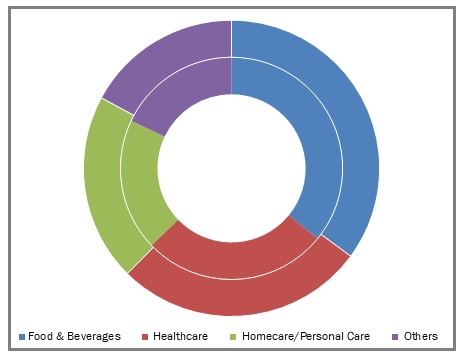

可生物降解的包装市场份额由最终使用行业,2017 - 2026

了解有关此报告的更多信息:请求样本页面

预计淀粉和PLA作为一种可生物降解包装材料,以及医疗行业的详尽使用,以及医疗保健行业将增强可生物降解包装市场的增长。yabo娱乐vip有人看来,对更健康,更安全和方便的食物需求越来越多,以及在最近的近期对生态友好友好的产品增长的消费意识,这为可生物降解包装市场推动了近期。

尤其是在亚太地区,欧洲和北美分别是一些主要贡献者的生物可降解包装市场全球。除此之外,人们环保意识的提高和严格的政府法规使人们对减少废物和使用环保材料的关注发生了变化,进一步增加了对可生物降解包装的需求。可生物降解材料被认为是解决废物问题的可能途径,但作为一个整体,可生物降解性只是在产品使用或处置环境中的生命周期结束时被开发的材料的一个特征,是市场增长的主要制约因素。

全球可生物降解的包装市场于2017年估值为510亿美元,预计将从2018年至2026年的CAGR成长为17.4%。欧洲之后是北美预计在全球可生物降解包装市场中持有重大市场份额。它是亚太可生物降解包装市场,可能在2018 - 2016年的当前预测期间以最快的速度增长。

细分分析

全球生物可降解包装市场已细分的基础上,产品类型和最终用途的行业。根据产品类型,市场分为塑料和纸。塑料进一步细分为纤维素、淀粉、PHA和PLA等。纸张分为牛皮纸、软纸板、瓦楞纸和箱纸板。可生物降解包装的市场份额主要是塑料,其次是纸张。在塑料方面,淀粉和聚乳酸占据了最大的市场份额。这可归因于淀粉聚合物和聚乳酸聚合物的可回收性和高强度特性。

食品和饮料、医疗保健和家庭护理/个人yabo娱乐vip护理等是本报告范围内介绍的一些主要最终用途行业。在2018-2026年的预测期内,基于最终用途行业,食品和饮料部门预计将在全球市场上占据最大的可生物降解包装市场份额yabo88更新。

不可生物降解的食品包装废物的增加引起了对环境的担忧,导致了利用可再生资源制成的聚合物用于食品和饮料包装的发展。制造商正在逐步引入可生物降解以及可持续的包装形式,以满足对环保包装产品日益增长的需求。例如,可口可乐公司推出了部分由生物塑料制成的植物奶瓶,而达能则将聚乳酸作为酸奶杯的原料。

区域分析

预计欧洲将成为可生物降解包装市场的市场领导者,在全球范围内超过2018 - 2016年预测。塑料载体袋的大部分是由石脑油制成的,副产品炼油,这导致各种环境危害。因此,欧洲政府对生产塑料和纸袋的生产规定了严格的规定,并更多地集中在这些材料的可生物降解形式。因此,欧洲制造商也开始巨大生产可生物降解的塑料和纸袋。例如,各种举措是由EPA欧洲政府采取的措施:2015年4月,欧洲政府已批准了一项指令,要求所有成员国严格采取严格的行动,以减少塑料袋的消耗和使用。厚度小于50微米。除此之外,英格兰政府于2015年10月推出了5张普通型塑料的投资。

竞争分析

可生物降解包装市场的领先球员全球专注于新技术和产品开发以及更高的重点,以实现小型和发展中国家作为其业务战略的一部分。例如,2018年1月,AMCOR宣布其计划成为第一个承诺将其所有包装开发为2025年可回收或可重复使用的全球包装公司。

全球市场的主要参与者包括Clearwater纸业公司、国际公司、Mondi集团、Amcor、Rocktenn、Novamont S.P.A.、Smurfit Kappa集团、Kruger公司、Reynolds Group Holding Limited、Stora Enso和巴斯夫SE等。